健康热线:

020-9612230

020-9612230

中国(江苏)自由贸易试验区连云港片区经济技术开发区综合保税区综合楼411-611号

chuanxinet@gmail.com

020-9612230

18579805699

时间:2026-06-15 05:04:33

大健康产业的兴起,是时代演进、社会需求与疾病谱系变迁的综合产物,它围绕人的生老病死全程,不仅关注身体机能的健全,更将心理健康、社会适应、环境和谐乃至道德完善纳入“完全健康”的考量,是一种倡导科学生活与合理消费的全局性理念。

在“健康中国”战略作为国家顶层设计持续深化的背景下,我国正在将大健康产业培育为国民经济的重要支柱。以健康中国·大健康医药产业理论体系为核心指导思想,产业格局正从传统的疾病诊疗,向覆盖全民、贯穿生命全周期的预防、治疗、康复、康养一体化服务体系深刻转型。本报告旨在结合公开市场研究数据与理论框架,对2026年我国大健康行业发展进行前瞻性解读。

健康中国·大健康医药产业理论体系,是在国家“健康中国”战略指引下,系统阐释产业发展方向、路径与内涵的顶层设计。该体系强调,大健康产业不仅是经济活动,更是关乎全民福祉的国家战略支撑。它要求产业发展必须以提升人民健康水平为核心,推动医疗、医药、保健、健康管理、养老五大细分领域的协同融合与高质量发展。

当前,我国已进入老龄化社会,城镇化进程加快,居民健康意识空前觉醒,但国民健康状况仍面临严峻挑战。数据显示,我国约有70%的人口处于亚健康状态,另有15%处于疾病状态。未来十年,慢性病的广泛流行将对家庭和社会构成持续压力。

与此同时,我国人均健康支出仅为美国的5%左右,是全球平均水平的五分之一,这巨大的差距背后,预示着国内市场蕴藏着无与伦比的增长潜力和发展空间。全球产业发展历程表明,大健康产业有望接棒信息技术革命,成为驱动全球经济增长的“第五波”浪潮,并晋升为全球第一大产业。

在理论体系指引和政策强力驱动下,国内企业正掀起一波面向大健康的“再创业”浪潮。这轮创业旨在顺应全球趋势,依托大健康蓝海,通过提速增量、跨界融合与创新驱动,实现转型升级。全国范围内,从行业巨头如白云山,到科技创新企业如荣科科技,数以万计的企业正涌入这一赛道,共同构筑生机勃勃的产业生态。

医疗产业:以公立及社会办医疗机构为主体。医药产业:涵盖化学药、生物药、中药、医疗器械及耗材的研发、生产与流通。保健品产业:包括保健食品、营养补充剂及其他健康功能性产品的产销。健康管理服务产业:提供健康检测、评估、咨询、调理康复及健康保障促进等服务。健康养老产业:服务于庞大的老年人口,提供养老、康养等综合性服务。

保健品市场作为贴近日常消费的板块,其竞争格局呈现出集中度偏低、市场分散的特点。这主要是由于过往行业监管有待完善,高利润吸引大量企业涌入,导致产品品质参差不齐。当前,市场正经历规范化洗牌,头部品牌凭借渠道与品牌优势逐步扩大份额。例如,汤臣倍健凭借多元化的销售渠道和持续扩大的产品矩阵,占据了约6.4%的市场份额,处于领先地位;无限极与安利中国分别占比约3.9%和3.6%,市场整合与品牌集中化是未来明确趋势。

居民健康消费观念正在发生根本性转变,从过去“被动治疗、应对疾病”的思维,快速转向“主动健康、事前预防”的模式。健康不再仅仅是生病后的诉求,而已内化为一种生活方式的决策基石和消费导向。这一观念的转变,为覆盖全生命周期的健康管理、营养保健、 fitness等产业带来了持久且强劲的驱动力。

消费群体亦呈现出显著的年轻化与全世代化趋势。健康消费不再是中老年群体的专属,各年龄段的消费者都将医药健康类产品与服务作为日常消费的重要构成。这种“主动健康”意识的全面觉醒,构成了大健康市场最坚实的需求基本盘。

我国大健康产业的发展存在明显的区域不均衡性,这与经济发展水平、人口结构、医疗资源分布高度相关。传统上,华东、华南等沿海经济发达地区是产业发展的重心,市场规模庞大,产业链条相对完整。

华北地区依托政治文化中心与丰富的高校科研资源,在研发和高端医疗服务方面具备优势。华中、西南地区随着国家中部崛起和西部大开发战略的推进,人口基数大,市场潜力正快速释放,是增长最快的区域之一。东北与西北地区受限于经济增速和人口密度,产业规模相对较小,但也在特色中医药、康养旅游等领域寻求差异化发展。区域协调发展,挖掘不同地区的比较优势,是未来产业布局的关键。

国家及地方层面不断出台鼓励大健康产业发展的规划、标准与资金扶持政策。“健康中国2030”规划纲要奠定了战略基石,后续一系列关于中医药传承创新、健康产业高质量发展、医保支付改革(如DRG/DIP)、药品医疗器械审评审批制度改革等政策,共同构成了有利于产业创新、规范与扩容的制度环境。政策红利是产业发展的最稳定护航舰。

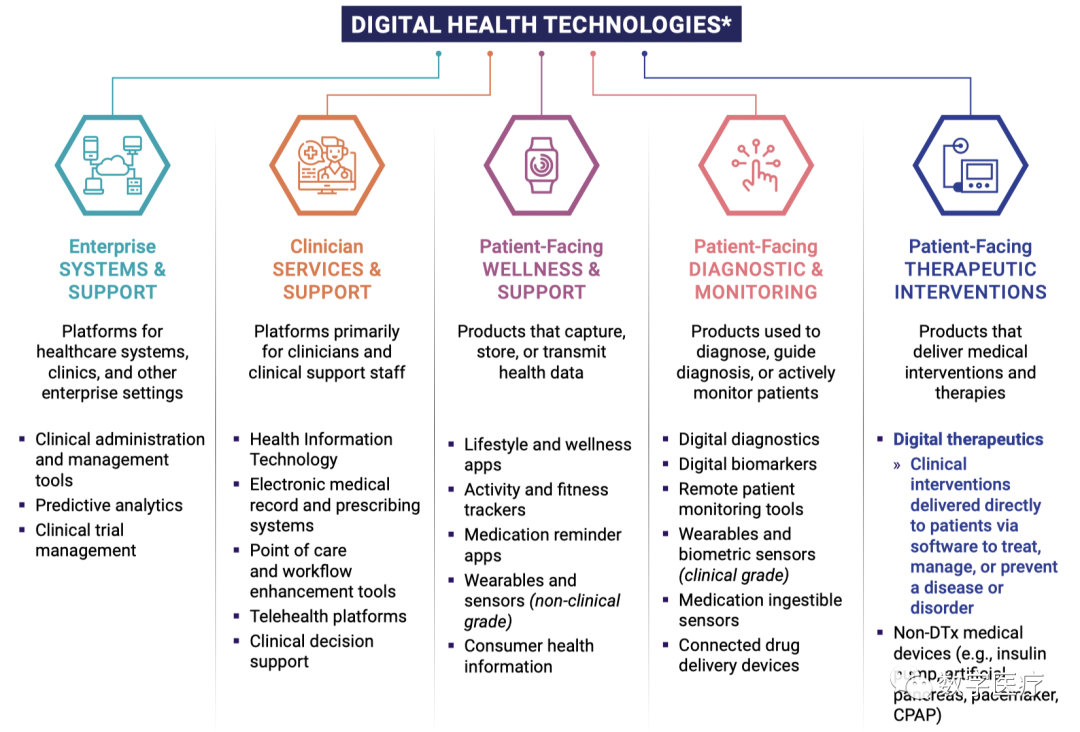

技术创新是产业升级的核心引擎。生物技术(基因编辑、细胞治疗)、人工智能(AI辅助诊断、药物研发)、大数据(健康管理、精准医疗)、物联网(可穿戴设备、远程监测)等前沿科技正深度融合至大健康各环节。从专利申请与公开数量的快速增长可见,行业正经历技术爆发期。技术突破不仅催生了新业态、新产品(如数字疗法、智能健康设备),也极大地提升了传统医疗服务的效率与可及性。

大健康行业投融资活动活跃,资金通过股权投资、兼并重组等方式持续涌入。资本市场看好产业的长期价值,尤其是在生物医药创新、高端医疗器械、数字健康、智慧养老等细分赛道。同时,跨界融合成为常态:传统药企向健康消费品和服务延伸;科技巨头凭借数据与技术优势切入医疗健康领域;保险机构积极构建“保险+健康管理”生态。这种“产业+资本+科技”的融合,正不断模糊产业边界,催生新的商业模式。

尽管前景广阔,但行业发展仍面临多重挑战与风险,必须在健康中国·大健康医药产业理论体系的框架下审慎应对:

市场与政策风险:行业受政策调控影响显著,医保控费、集采降价等政策在惠及民生的同时,也持续压缩企业利润空间,考验着企业的成本控制与创新能力。监管政策的调整也可能给企业经营带来不确定性。技术迭代与创新风险:研发投入大、周期长、失败率高是医药健康领域的固有特征。激烈的技术竞争意味着企业必须持续进行高额研发投入,但创新成果能否成功商业化存在变数。

行业壁垒与竞争风险:医药健康领域存在较高的技术、资金、品牌和法规准入壁垒。市场集中度在部分领域(如创新药、高端器械)可能逐步提升,中小型企业面临生存压力。同时,部分细分领域可能存在产能过剩的潜在风险。供应链与宏观风险:原材料价格波动、国际贸易环境变化可能影响产业链稳定。宏观经济的周期性波动也会影响居民健康消费意愿和能力。

展望2026年及更远的未来,在健康中国战略与相应理论体系指引下,我国大健康产业将呈现以下趋势:

融合化发展:“医、药、保、养、护”的界限将进一步模糊,提供一体化解决方案的平台型企业将更具竞争力。数字化与智能化深化:AI、大数据将在疾病预测、个性化健康管理、精细化运营中扮演更核心角色。预防与健康管理市场爆发:随着“治未病”理念普及,健康体检、营养管理、运动康复、心理健康等板块将高速增长。

银发经济成为支柱:针对老年群体的慢性病管理、康复护理、智慧养老、老年用品等产业将成为最重要的增长极之一。市场集中与品牌化:在监管趋严和消费升级下,市场份额将向拥有强大研发能力、卓越产品质量和知名品牌的企业集中。

强化研发与创新:聚焦临床未满足需求,布局前沿技术,打造具有自主知识产权的核心产品与服务。深耕品牌与渠道:在质量安全的基础上,加强品牌建设,构建线上线下融合、直达用户的全渠道营销网络。拥抱数字化转型:利用数字化工具优化内部运营,创新对外服务模式,提升用户体验和运营效率。

寻求战略合作与融合:通过产业链上下游合作、跨界融合,整合资源,构建或融入健康生态系统。关注重点区域与人群:深入研究华东、华南等高潜力市场,同时关注老龄化、亚健康、母婴等特定人群的精细化需求。严控风险,合规经营:将合规性置于首位,密切关注政策动态,建立完善的风险管理机制。

大健康产业,承载着人民对美好生活的向往,也是中国经济转型升级的重要引擎。在健康中国·大健康医药产业理论体系的总体框架下,产业的发展逻辑已从单一的规模扩张,转向质量、效率与公平并重的高质量发展新阶段。

面向2026年,唯有那些能够深刻理解政策导向、精准把握市场需求、持续进行科技创新、并勇于承担社会责任的企业,才能在这片波澜壮阔的蓝海中乘风破浪,在实现商业成功的同时,为“健康中国”宏伟目标的实现贡献坚实力量。

一、 国内政策(国家及地方相关的标准、规定以及可能得到的政策与资金扶持等)